Les capitaux propres d’une entreprise : définition, exemple et calcul

Les capitaux propres font partie de ces notions de comptabilité importantes à connaître. En effet, celle-ci fournit des informations précieuses sur la santé financière d’une entreprise, et plus précisément sur sa solvabilité. Mais de quoi s’agit-il exactement ?

Définition, exemples et mode de calcul, cet article vous explique tout ce qu’il faut savoir sur les capitaux propres.

Les capitaux propres d’une entreprise : définition, exemple et calcul. Ils représentent les ressources financières internes d'une société, composés des fonds des associés et des résultats non distribués.

Essentiels pour évaluer la santé financière et la valeur d'une entreprise. Les différences avec les capitaux permanents, le capital social et les fonds propres sont à noter.

En comptabilité, les capitaux propres figurent au passif du bilan. Ils comprennent divers éléments tels que le capital social, les réserves, le résultat net, etc.

Comprendre la composition des capitaux propres est crucial pour une gestion financière efficace.

1. Qu’est-ce que les capitaux propres ?

Les définitions à connaître

Les capitaux propres, que l’on appelle également fonds propres, sont une notion de comptabilité d’entreprise. Ils représentent les ressources financières possédées par une société. De manière plus précise, il s’agit de ressources obtenues en interne par l’entreprise et non issues d’emprunts. Ils se composent :

- des fonds apportés par les associés lors de la création de la société ;

- mais aussi des fonds générés par l’activité de l’entreprise et non distribués.

Les capitaux propres sont donc constitués à la fois du capital social et des résultats non distribués. Ils sont calculés lors de la clôture de l’exercice comptable, pour matérialiser la différence entre les actifs détenus par la société et les dettes enregistrées au passif. Ainsi, les capitaux propres permettent d’évaluer la santé financière de l’entreprise, et donc, de mesurer sa valeur à un instant T.

Il est important de bien dissocier la notion de capitaux propres d’autres notions proches :

- Différence entre capitaux propres et capitaux permanents : les capitaux permanents sont la somme des capitaux propres et des dettes à long terme de l’entreprise. Ils sont utiles au calcul du fonds de roulement de l’entreprise, c’est-à-dire sa capacité à financer son fonctionnement.

- Différence entre capitaux propres et capital social : le capital social est le montant total des apports (sommes d’argent ou biens) réalisés par les associés au moment de la création de la société.

- Différence entre capitaux propres et fonds propres : en comptabilité, les fonds propres sont une notion plus large, puisqu’ils comprennent les capitaux propres et d’autres fonds propres, tels que les émissions de titres participatifs, les avances conditionnées par l’État et, pour les entreprises concessionnaires, les droits du cédant. Toutefois, pour la majorité des entreprises, ces termes sont tous les deux utilisés pour désigner ce qui répond à la définition de capitaux propres.

- Différence entre fonds propres et quasi-fonds propres : les quasi-fonds propres sont des instruments financiers “hybrides” entre fonds propres et dettes. Il s’agit par exemple du compte courant d’associés, du prêt participatif ou de l’obligation convertible.

Les capitaux propres en comptabilité

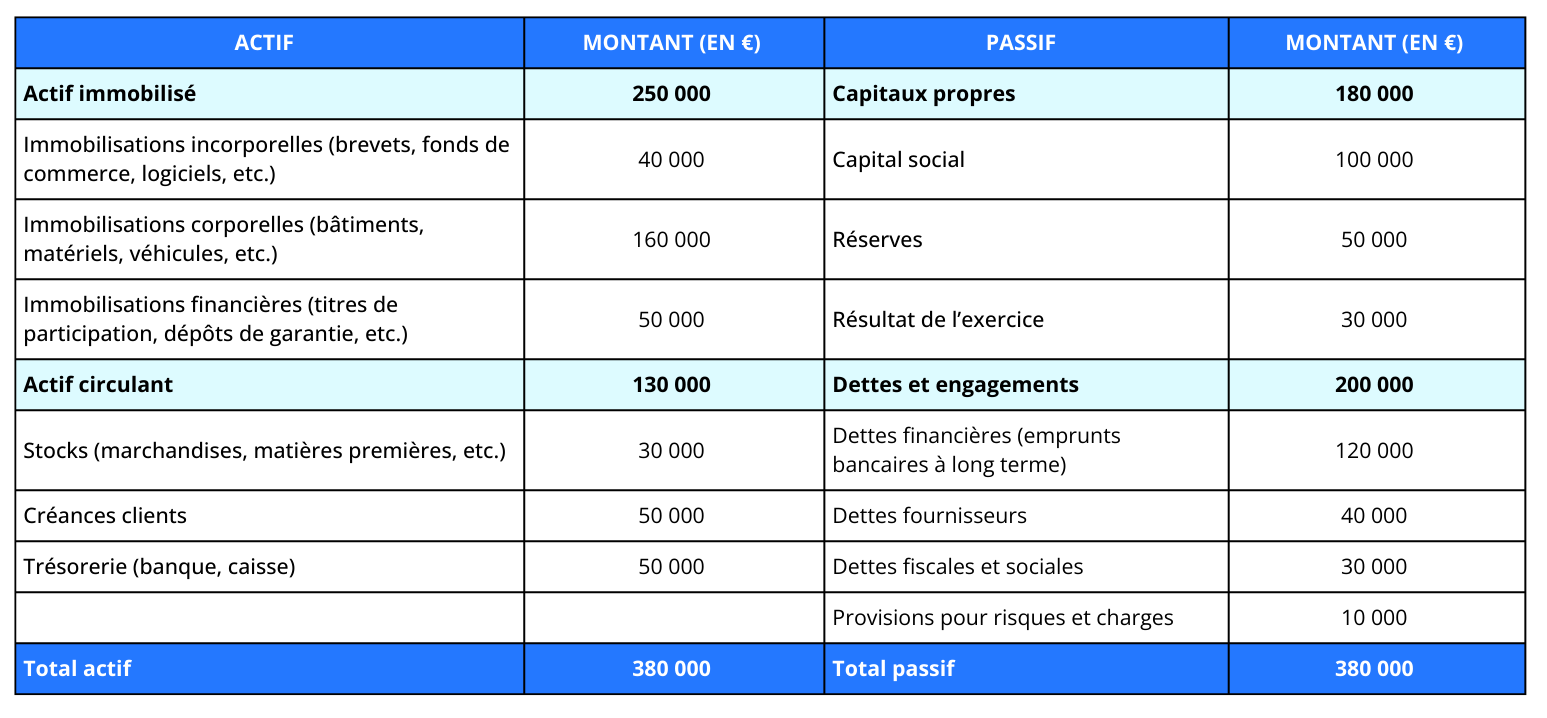

Pour rappel, le bilan comptable d’une entreprise se divise en deux parties ; l’actif (tout ce que l’entreprise possède) et le passif (tout ce que l’entreprise doit). Les capitaux propres figurent au passif du bilan comptable, car ils constituent une dette de l’entreprise envers ses actionnaires ou associés. Ils sont en première position dans la colonne correspondant au passif.

Pour ce qui est du plan comptable général ou PCG, on les retrouve au sein de la classe 1 aux comptes 10 à 14, et plus précisément :

- compte 101 Capital ;

- compte 104 Primes d’émission ;

- compte 106 Réserves ;

- comptes 110 et 119 Report à nouveau ;

- comptes 120 à 129 Résultat de l’exercice ;

- comptes 131, 138 et 139 Subventions d’investissement ;

- comptes 142 à 148 Provisions réglementées.

2. De quels éléments se composent les capitaux propres ?

Les capitaux propres se composent de plusieurs éléments : le capital social, les primes d’émission, les réserves, le report à nouveau, le résultat net, les subventions d'investissement et les provisions réglementées.

Le capital social

Il s’agit de l’élément principal qui compose les capitaux propres d’une entreprise. Le capital social désigne les apports réalisés par les associés ou actionnaires lors de la constitution de la société. Ces apports peuvent être :

- en numéraire (des sommes d’argent, qui doivent faire l’objet d’un dépôt de capital) ;

- en nature (des biens matériels ou immatériels).

[[start_astuce]]Il existe également un 3ème type d’apport ; l’apport en industrie (un savoir-faire, des compétences). Cependant, celui-ci ne contribue pas à la constitution du capital social. [[end_astuce]]

Les primes d’émission

Ces primes interviennent lors d’une augmentation de capital. Elles sont dues par les nouveaux associés ou actionnaires et correspondent à la différence entre la valeur réelle des titres et leur valeur initiale.

Les réserves

Il s’agit des bénéfices que l’entreprise a réalisés au cours d’un exercice comptable et qu’elle n’a pas distribués aux associés. Pour rappel, lorsque l’entreprise atteint la fin d’un exercice, elle décide de l’affectation du résultat de celui-ci. Concrètement, si la société a réalisé des bénéfices, les associés peuvent décider soit de répartir la somme entre eux via le versement de dividendes, soit de réinvestir l’argent dans l’entreprise en l’affectant aux réserves.

[[start_astuce]]Si l’entreprise a subi des pertes sur les exercices précédents, elle doit utiliser son bénéfice pour apurer celles-ci avant de l’affecter aux réserves. [[end_astuce]]

Il convient de distinguer plusieurs types de réserves :

- les réserves légales : les réserves légales sont obligatoires dans certaines formes de société (SA, SAS, SASU, SCA, SARL et EURL). Il est obligatoire pour les associés d’affecter au minimum 5% des bénéfices réalisés à cette réserve. Une fois que le montant de la réserve légale atteint un plafond de 10% du montant du capital social, cette dotation n’est plus obligatoire. Les statuts peuvent toutefois prévoir un taux d’affectation ou un plafond plus élevés ;

- les réserves statutaires : les associés peuvent prévoir dans les statuts de la société l’affectation aux réserves d’une part du bénéfice. Ils sont libres de définir le montant et les modalités. Tout bénéfice attribué sans respect de cette clause statutaire peut être considéré comme un dividende fictif et entraîner des sanctions pénales. Si jamais la réserve statutaire devient trop contraignante, les associés ont toujours la possibilité de modifier les statuts.

- les réserves facultatives : les réserves facultatives interviennent une fois que les pertes sont apurées, la réserve légale et la réserve statutaire dotées. Les associés restent libres d’affecter, en plus des obligations précédentes, une part des bénéfices aux réserves. Attention toutefois à ce que cette décision ne soit pas constitutive d’un abus de droit pour les associés minoritaires de la société.

Les réserves peuvent être mobilisées pour financer l’activité de la société, renforcer la trésorerie ou tout simplement faire face aux aléas de la vie des entreprises.

Le report à nouveau

Il est également constitué des bénéfices que l’entreprise n’a pas distribués. Lorsque la réserve légale est déjà remplie, le report à nouveau peut être utilisé pour un versement sous forme de dividendes ou pour l'absorption de futurs déficits.

Le résultat net de l’exercice

Le résultat net représente l’intégralité des bénéfices ou des pertes réalisés au cours de l’exercice comptable. On le trouve dans le compte de résultat.

Les subventions d’investissement

Ce sont des fonds versés par l’État ou les collectivités locales dans l'objectif de financer certains investissements de l’entreprise. Contrairement à un crédit, il n’est pas nécessaire de le rembourser.

On distingue deux types de subventions d’investissement :

- les subventions d’équipement, qui permettent d’acquérir (ou de produire) un actif (par exemple, une nouvelle machine) ;

- les subventions d’investissement, qui permettent de financer le développement de l’activité de l’entreprise sur le long terme (recrutement de nouveaux salariés, développement à l’international, etc).

Les provisions réglementées

Une provision est une charge probablement supportée par l’entreprise à l’avenir, mais dont le montant exact. Elle est constituée pour faire face à un risque ou une dépréciation. Elle se distingue de la provision réglementée, qui est quant à elle constituée en application d’une disposition fiscale. Elles sont d’ailleurs régies par le Code général des impôts.

Il existe différents types de provisions réglementées, comme par exemple :

- la provision réglementée pour hausse des prix ;

- la provision réglementée pour fluctuation des cours ;

- la provision réglementée pour investissement ;

- les amortissements dérogatoires.

3. À quoi servent les capitaux propres ?

Les capitaux propres représentent les ressources de l’entreprise. C’est pour cette raison qu’ils sont utilisés comme indicateur de la stabilité et de la solvabilité d’une société. Ils entrent ainsi dans le calcul de nombreux ratios financiers, comme la rentabilité des capitaux propres, aussi appelée Return On Equity (ROE).

L’importance des capitaux propres

De manière plus précise, les capitaux propres permettent de :

- prouver la capacité d’une société à s’acquitter de ses dettes ;

- constituer une garantie pour les créanciers ;

- réaliser des investissements sans recourir à l’endettement ;

- attirer de nouveaux investisseurs, lorsque la société souhaite réaliser une levée de fonds par exemple ;

- obtenir des facilités d’emprunt auprès des organismes et des établissements bancaires ;

- obtenir des conditions avantageuses lors des négociations contractuelles.

Des capitaux propres élevés indiquent une base financière solide et un risque réduit de faillite. Autrement dit, la valeur de l’entreprise est proportionnelle au volume de ses capitaux propres.

A l’inverse, des capitaux propres négatifs désignent une situation dans laquelle les dettes de l’entreprise sont plus importantes que ses actifs. Cela signifie que celle-ci n’a plus les moyens de financer son activité et qu’elle court un risque de faillite.

Les indicateurs clés à connaître

Le fonds de roulement

Le fonds de roulement net global ou FRNG est la différence entre les ressources stables et les emplois stables, c’est-à-dire l’excédent des ressources à long terme disponibles après le financement des actifs immobilisés.

Les ressources stables sont les moyens de financements à long terme à disposition de l’entreprise, donc les fonds propres et les financements externes (emprunts à moyen et long terme).

Les emplois stables sont les investissements à long terme réalisés par l’entreprise. Il s'agit des immobilisations, qu’elles soient corporelles, incorporelles ou financières.

[[start_astuce]]Il existe plusieurs méthodes pour calculer le FRNG :

- l’approche fonctionnelle ou méthode du haut bilan ;

- l’approche de trésorerie ou méthode du bas bilan ;

- l’approche simplifiée. [[end_astuce]]

Pour en savoir plus, rendez-vous sur notre article dédié au fonds de roulement net global (FRNG).

L’interprétation du fonds de roulement se fait comme suit :

- Fonds de roulement positif : l’entreprise a suffisamment de ressources pour financer son activité sur le long terme. Elle est en bonne santé financière.

- Fonds de roulement nul : l’entreprise n’a pas de fonds pour faire face à des imprévus. Elle est dans une situation à risque.

- Fonds de roulement négatif : l’entreprise n’a pas suffisamment de ressources pour financer son activité et doit recourir à des financements externes. Elle peut se retrouver en difficulté financière.

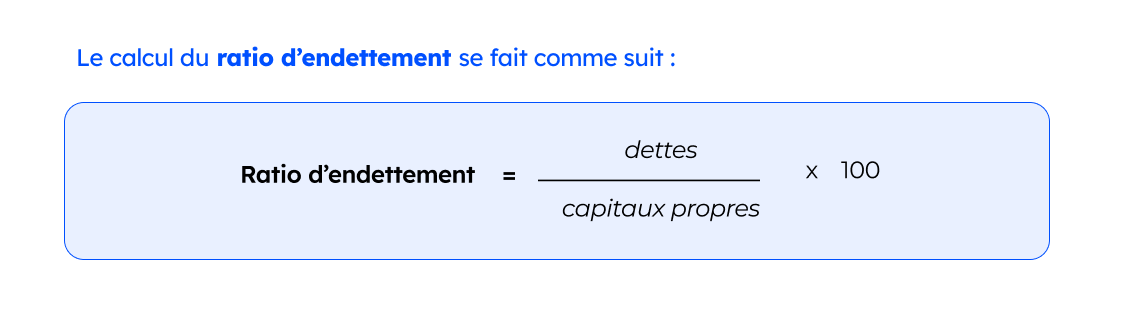

Le ratio d’endettement

Le ratio d’endettement est un excellent indicateur de solidité financière. Plus les capitaux propres sont élevés face aux dettes, plus les partenaires, investisseurs, établissements de crédits et autres tiers ont confiance dans l’entreprise. En revanche, un endettement plus élevé que les capitaux propres renvoie une image de fragilité financière et peut décourager les banques et investisseurs à vous octroyer des financements.

Pour interpréter les résultats :

- Ratio d’endettement élevé : il s’agit généralement d’un résultat supérieur à 200%. L’entreprise est ici dépendante de financements extérieurs et rencontre des difficultés à financer son activité. Sa rentabilité peut être négativement impactée.

- Ratio d’endettement dit raisonnable : l’entreprise est en capacité de financer son activité et sa croissance. Elle est solide financièrement.

- Ratio d’endettement trop faible : l’entreprise est en sous-investissement, elle ne prend pas beaucoup de risques, ce qui peut également être un signe négatif pour de potentiels investisseurs.

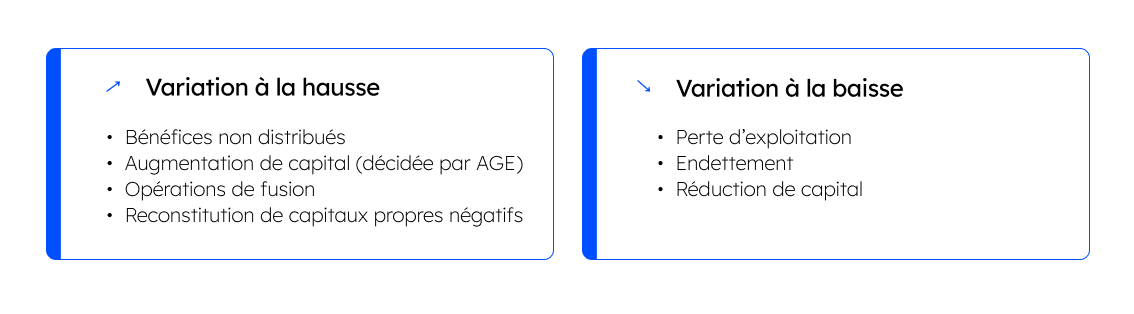

4. Quelles sont les opérations pouvant faire varier le montant des capitaux propres ?

La variation des capitaux propres peut être causée par différents événements. Par exemple, une variation à la hausse peut être due à :

5. Comment calculer les capitaux propres d'une entreprise ?

On a vu que les capitaux propres correspondent à la différence entre le patrimoine de l’entreprise (les actifs) et les dettes de l’entreprise (le passif). De manière schématique, on peut donc calculer les capitaux propres d’une entreprise de la façon suivante :

Néanmoins, la formule communément utilisée dans le calcul des capitaux propres est la suivante :

Prenons un exemple simple de calcul des capitaux propres :

Une entreprise X a un capital social de 30 000 €.

Dans le premier cas, elle contracte une dette d’un montant de 5000 €. A la fin de l’exercice comptable, le montant de ses capitaux propres est de 30 000 - 5000 = 25 000€.

Dans le second cas, elle réalise un bénéfice de 8000 €. A la fin de l’exercice comptable, le montant de ses capitaux propres est de 30 000 + 8000 = 38 000€.

6. Quelles sont les conséquences d’une perte de capitaux propres ?

Il peut arriver que la valeur des capitaux propres d’une entreprise devienne inférieure à la moitié du montant du capital social. Cette situation peut être le résultat d’une mauvaise gestion, d’une perte d’exploitation, d’un retrait de capital qui n’a pas été compensé ou bien d’une distribution excessive de dividendes.

Par exemple, le capital social d’une société est de 500 000 €. Si ses fonds propres descendent à 200 000 € après une perte d’exploitation.

Il s’agit d’un signal d’alerte pour l’entreprise. Mais attention : une société dont les capitaux propres sont négatifs ne va pas nécessairement faire faillite. En revanche, elle doit réagir en informant rapidement les associés. En effet, des capitaux propres négatifs peuvent avoir de lourdes conséquences pour une entreprise :

- perte de confiance des tiers envers la société ;

- instabilité financière ;

- difficultés dans l’obtention de financements ;

- risque de procédure collective à long terme.

L’entreprise est tenue de suivre une procédure spécifique dès qu’elle se retrouve dans cette situation. La loi impose en effet au gérant de convoquer les associés de l’entreprise dans les 4 mois qui suivent l’assemblée générale ordinaire (AGO) d'approbation des comptes annuels de l’exercice déficitaire (à noter : cette procédure s’applique de manière obligatoire aux SARL et aux SAS).

En cas de capitaux propres inférieurs à la moitié du capital social, les associés de l’entreprise pourront alors choisir entre :

- décider la dissolution anticipée de la société ;

- poursuivre l’activité de la société par la reconstitution des capitaux propres.

Dans le second cas, les associés disposent d’un délai de 2 ans pour reconstituer les capitaux propres. Pour cela, ils peuvent réaliser de nouveaux apports ou intégrer leur compte courant d’associé au capital social. En l’absence de reconstitution des capitaux propres au bout de 2 ans, une réduction de capital social devra être envisagée par l'entreprise. Si cela n’est pas fait, la dissolution de l’entreprise peut être demandée par tout intéressé.

Questions fréquentes

Qu'est-ce que les capitaux propres d'une entreprise ?

Comment calcule-t-on les capitaux propres ?

Pourquoi les capitaux propres sont-ils importants ?

Quels sont les types de capitaux propres ?

Consulter d’autres articles

Logiciel Private Equity : optimisez vos investissements

Logiciel private equity : Simplifiez la gestion de vos investissements avec des outils innovants.

Croissance organique : définition, avantages et financements

Croissance organique : Découvrez les stratégies pour développer votre entreprise de manière durable.

Découvrez comment le compte de résultat transforme votre stratégie financière

Compte de résultat : maîtrisez cet outil clé pour analyser la rentabilité et prendre des décisions stratégiques pour votre entreprise.