Les états financiers : définition, fonctionnement et exemples

Les états financiers sont des documents comptables qui permettent de dresser un portrait fidèle de la situation financière d'une entreprise. Ces indicateurs, généralement établis par un expert-comptable, évaluent la performance de l'entreprise et sont accessibles en ligne par toute personne intéressée — organes de direction, créanciers ou investisseurs.

La réponse courte : un état financier est un document comptable officiel qui présente la situation financière d'une entreprise à une période donnée. Il en existe quatre — bilan, compte de résultat, état des capitaux propres, état des flux de trésorerie — qui forment ensemble une vision complète et cohérente de la santé de l'entreprise.

Les états financiers : Documents comptables officiels au nombre de quatre (bilan, compte de résultat, état des capitaux propres, état des flux de trésorerie) permettant d'évaluer la santé financière d'une entreprise. Ils sont obligatoires pour toutes les sociétés commerciales (art. L. 123-12 C. com.).

Obligations et accès 2026 : Les comptes doivent être déposés via le Guichet unique de l'INPI depuis janvier 2023. Les micro-entreprises (bilan ≤ 450 000 €, CA ≤ 900 000 €, ≤ 10 salariés) peuvent opter pour la confidentialité. Les ratios financiers issus des états financiers permettent de piloter et valoriser l'entreprise.

1. Qu'est-ce qu'un état financier ?

Les états financiers sont un moyen de mettre en évidence les forces et les faiblesses d'une activité entrepreneuriale. Ils rendent compte des recettes et dépenses de l'entreprise et, a fortiori, de sa rentabilité.

État financier : définition

L'état financier se définit comme un indicateur de la santé financière de la société. C'est un document comptable. Ils sont au nombre de quatre : bilan, compte de résultat, état des capitaux propres et état des flux financiers. Ils permettent aux dirigeants d'évaluer la rentabilité de l'activité afin d'optimiser la gestion financière.

À retenir — Les 4 états financiers

Le bilan : photo du patrimoine de l'entreprise à un instant T

Le compte de résultat : mesure de la rentabilité sur l'exercice

L'état des capitaux propres : valeur de l'entreprise pour ses actionnaires

L'état des flux financiers : suivi des entrées et sorties d'argent réelles

Il ne faut pas confondre société et entreprise. La dernière fait référence à un concept économique organisationnel. Elle englobe les entreprises individuelles (activité rattachée à une personne physique, sans personnalité morale distincte, v. art. L. 526-22 du Code de commerce) et les sociétés au sens strict, qui sont des personnes morales accueillant l'exercice en commun d'une activité par des associés (art. 1832 et 1842 du Code civil).

Quels sont les quatre principaux états financiers ?

Il existe quatre principaux états financiers :

- Le bilan

- Le compte de résultat

- L'état des capitaux propres

- Et l'état des flux financiers

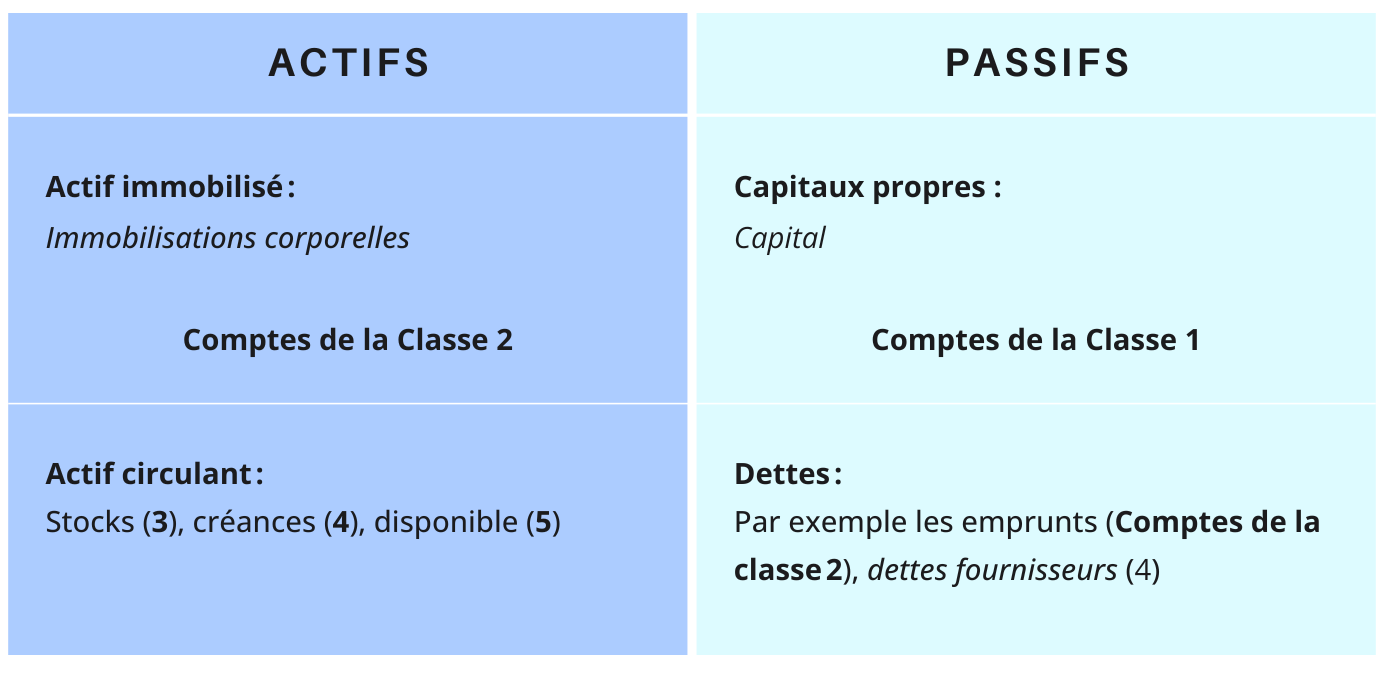

Le bilan

Le bilan est un indicateur de la situation financière de l'entreprise. C'est une photo du patrimoine de l'entreprise à un moment donné. Il est divisé en deux postes (actif et passif) et est très utile pour calculer certains ratios financiers.

Comment se compose un bilan ?

Le bilan se compose de deux parties :

- L'actif (gauche) → ce sont les ressources : ce dont dispose l'entreprise, ce qu'elle possède. On y retrouve les créances de l'activité, les immobilisations (investissements de long terme) et l'actif circulant (stocks, créances) amené à évoluer rapidement.

- Le passif (droite) → ce sont les emplois : comment l'argent a été utilisé ? Le passif englobe les capitaux propres (passif interne) et le passif externe ou réel (emprunts, dettes fournisseurs).

Comment calculer le bilan ?

Pour calculer le bilan, il faut ajouter le passif aux capitaux propres. Le résultat donne l'actif. En matière de bilan, l'actif est toujours égal au passif. Si le passif est supérieur à l'actif, l'entreprise fait face à un état de cessation des paiements (art. L. 631-1 du Code de commerce).

À quoi sert le bilan ?

Le bilan sert à visualiser l'état financier d'une entreprise. Il permet de calculer des ratios financiers comme le ratio d'autonomie financière ou le ratio d'endettement, utilisés pour calculer la valorisation d'une entreprise. Ne pas confondre le bilan avec le bilan prévisionnel, qui est une projection de la situation financière future.

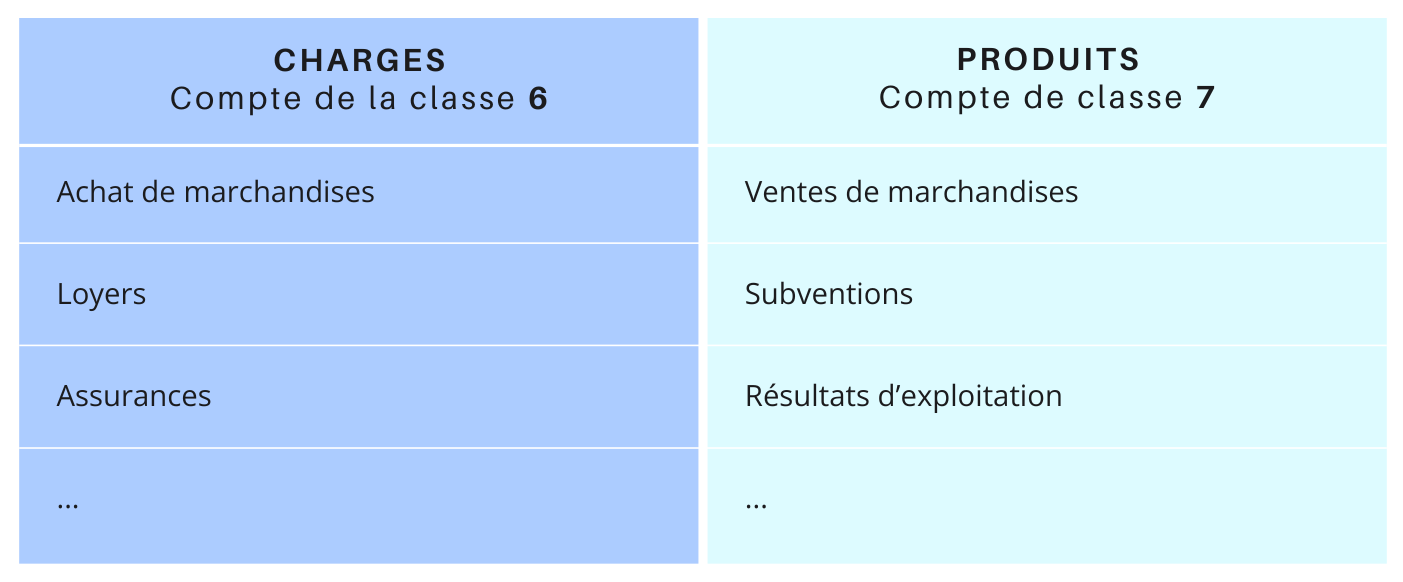

Le compte de résultat

Le compte de résultat est un indicateur de rentabilité pour l'année d'exercice comptable. Il s'agit de la différence entre les dépenses (charges) et les recettes (produits). Il sert également à calculer différents ratios et donne le détail bénéfices/pertes.

Comment se divise le compte de résultat ?

- Les charges → les dépenses

- Les produits → les recettes

Comment est calculé le compte de résultat ?

Pour obtenir le compte de résultat : produits − charges = résultat net. Le résultat net comptable de l'exercice est obtenu en faisant la différence entre tous les produits et toutes les charges de l'exercice.

[[start_astuce]]

Soldes intermédiaires de gestion (SIG)

Les SIG font ressortir une suite de différences partielles afin de mettre en évidence les étapes de la formation du résultat — dont la marge commerciale. Ils permettent une analyse plus fine de l'origine de la performance réelle de l'entreprise.

[[end_astuce]]

À quoi sert le compte de résultat ?

Le compte de résultat sert à visualiser la rentabilité de l'activité sur l'année. Il permet de distinguer plusieurs sous-résultats :

- Résultat financier : résultat sur le plan des financements et investissements

- Résultat d'exploitation : résultat de l'activité courante de l'entreprise

- Résultat exceptionnel : résultat d'événements non courants

L'état des capitaux propres

L'état des capitaux propres permet d'étudier la valeur de l'entreprise à la clôture d'un exercice. Il met en évidence l'évolution des investissements. Y figurent :

- Les parts/actions détenues par les actionnaires (ordinaires, de préférence [v. art. L. 228-11 du Code de commerce], propres)

- Les primes d'émission : montant supplémentaire payé par les investisseurs sur la valeur nominale du titre

- Le report à nouveau : excédent du résultat reporté sur une année, en attente d'affectation (réinvestissement ou distribution)

Les capitaux propres figurent au passif du bilan car ils représentent les sommes que la société ou l'entreprise se doit à elle-même. Ils servent notamment à établir la capacité d'autofinancement.

L'état des flux financiers (ou de trésorerie)

L'état des flux financiers offre un aperçu des opérations financières (entrées et sorties d'argent) réalisées par l'entreprise sur une période donnée.

[[start_attention]]

À ne pas confondre avec le compte de résultat

L'état des flux de trésorerie ne doit pas être confondu avec le compte de résultat : le compte de résultat détermine le résultat net comptable, tandis que l'état des flux de trésorerie indique si l'entreprise crée des liquidités réelles. Une entreprise peut être bénéficiaire comptablement et en difficulté de trésorerie.

[[end_attention]]

On y retrouve trois catégories :

- Activités d'exploitation : opérations quotidiennes

- Activités d'investissement : actifs non courants

- Activités de financement : liquidités générées par l'émission de titres

Quels liens entre les différents états financiers ?

La réponse courte : ces quatre états financiers sont interdépendants — le résultat net du compte de résultat alimente l'état des flux de trésorerie et les capitaux propres du bilan, tandis que l'état des capitaux propres fait le lien entre deux bilans successifs.

Pourquoi les états financiers sont-ils importants ?

La réponse courte : les états financiers sont le seul moyen objectif d'évaluer la santé financière d'une entreprise. Selon le profil du lecteur, ils servent à prendre des décisions stratégiques, évaluer un investissement ou mesurer la solidité d'un partenaire commercial.

Qu'il s'agisse des états financiers de votre entreprise ou d'un partenaire, ils reflètent l'état de bonne ou mauvaise santé financière de l'activité. C'est un bon moyen de jauger la rentabilité et l'évolution de l'activité, ou encore la confiance qu'il est possible d'avoir en un partenaire commercial. Ces états financiers sont fondamentaux pour prendre des décisions — qu'il s'agisse du dirigeant ou d'un investisseur.

Quelle différence entre états financiers et présentation de l'information financière ?

L'information financière fait référence aux données fournies à des tiers comme des investisseurs externes, tandis que les états financiers présentent la situation d'une entreprise et sont également utilisés en interne. Les états financiers sont des documents comptables exploités pour répondre aux demandes d'information financière.

[[start_astuce]]

L'établissement des états financiers est une obligation légale (art. L. 123-12 du Code de commerce), tandis que l'information financière n'est qu'une demande formulée par des tiers dans certaines circonstances.

[[end_astuce]]

2. Comment établir ses états financiers ?

La réponse courte : toutes les sociétés commerciales sont légalement tenues d'établir leurs états financiers. En pratique, c'est le comptable ou l'expert-comptable qui les établit sur la base des documents fournis par le dirigeant. Un logiciel de comptabilité est fortement recommandé pour fiabiliser les données.

Pour établir ses états financiers, le mieux est de faire appel à un comptable professionnel voire un expert-comptable. Il est vivement recommandé d'utiliser un logiciel de comptabilité et un logiciel de reporting financier afin de centraliser les informations et d'automatiser les démarches.

Comment calculer ses états financiers ?

Le calcul de chaque état financier dépend des formules propres à chaque indicateur. C'est le comptable qui calcule les états financiers sur la base des éléments et documents justificatifs fournis par le dirigeant de l'entreprise.

Quelles sociétés doivent établir leurs états financiers ?

Toutes les sociétés commerciales — SNC, SCS, SARL/EURL, SA, SCA, SAS/SASU (art. L. 210-1 du Code de commerce) — ainsi que les entreprises individuelles exerçant une activité commerciale sont obligées d'établir leurs états financiers de manière chronologique (art. L. 123-12 du Code de commerce) et de les déposer pour publication (v. art. L. 232-21 s. du Code de commerce).

Certaines sociétés ont toutefois la possibilité de rendre leurs résultats et bilans confidentiels (art. L. 232-25 du Code de commerce). Il s'agit de celles répondant à la définition de la micro-entreprise (art. L. 123-16-1 al. 2 C. com.), c'est-à-dire celles qui ne dépassent pas deux des trois seuils suivants (art. D. 123-200 C. com., valables pour les exercices ouverts depuis le 1er janvier 2024) :

Qui établit les états financiers d'une société ?

Les états financiers d'une société peuvent être établis par un comptable ou un expert-comptable. L'importance de ces données impose qu'elles soient traitées avec minutie afin d'obtenir un panorama fidèle de la situation de l'entreprise. Il est donc recommandé d'en confier l'établissement à un professionnel.

3. Où trouver les états financiers d'une entreprise ?

La réponse courte : depuis le 1er janvier 2023, les comptes annuels sont déposés exclusivement via le Guichet unique de l'INPI. Les comptes non confidentiels sont ensuite consultables gratuitement en ligne, via le Registre national des entreprises.

Certaines informations des états financiers d'une entreprise sont accessibles en ligne lorsque les comptes sont publiés. Depuis le 1er janvier 2023, le dépôt des comptes annuels s'effectue exclusivement via le Guichet unique de l'INPI (procedures.inpi.fr), qui centralise l'ensemble des formalités d'entreprises — immatriculation, modifications, dépôts de comptes.

Les comptes non confidentiels peuvent être consultés via :

- Le Registre national des entreprises (INPI) — la source officielle, via data.inpi.fr

- Le BODACC — le Bulletin officiel des annonces civiles et commerciales (bodacc.fr)

- Pour les sociétés cotées uniquement : l'AMF (amf-france.org)

[[start_astuce]]

Approbation et dépôt des comptes annuels

Si vous gérez les comptes annuels de vos sociétés, Axiocap propose un module de dépôt et d'approbation des comptes annuels en ligne (AGOA) pour automatiser l'ensemble du processus : génération des documents, signature électronique et dépôt au Registre national des entreprises.

[[end_astuce]]

4. Comment interpréter ses états financiers ?

La réponse courte : lire les états financiers ne suffit pas — il faut les mettre en perspective via des ratios financiers. Ces ratios permettent de comparer la situation de l'entreprise dans le temps ou par rapport à son secteur, et d'identifier rapidement les points de vigilance.

Les principaux ratios à calculer à partir des états financiers :

Ces ratios financiers jouent un rôle central dans l'évaluation de la valorisation d'une entreprise, notamment dans le cadre d'une levée de fonds, d'une cession ou d'un audit par un investisseur.

Questions fréquentes

Qu'est-ce qu'un état financier ?

Quels sont les principaux types d'états financiers ?

Comment les états financiers aident-ils à la prise de décision ?

Pourquoi est-il important de comprendre les états financiers ?

Consulter d’autres articles

Juridique annuel d’entreprise : le guide complet pour respecter vos obligations

Juridique annuel : calendrier complet des 12 obligations incontournables pour SARL/SAS + solutions dématérialisées blockchain.

IA générative : quels avantages pour les directions juridiques ?

IA générative : Découvrez comment l’intelligence artificielle transforme le quotidien des juristes et améliore leur efficacité.

Quelles sont les conséquences du non-dépôt des comptes annuels ?

Le non-dépôt des comptes annuels expose les sociétés à des sanctions civiles et pénales pouvant aller jusqu’à une amende de 1500€ et à l’ouverture d’une enquête par le tribunal de commerce.