La lutte européenne contre le blanchiment des capitaux et le financement du terrorisme a précipité le droit français des sociétés dans l'ère de la transparence.

Ainsi, l’ordonnance n°2016-1635 du 1er décembre 2016 a transposé en droit français les dispositions de la directive européenne, en annexant le registre des bénéficiaires effectifs au RCS.

La directive (UE) 2018/843 du Parlement européen et du Conseil du 30 mai 2018, modifiant la directive relative à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme, a été proposée parla Commission européenne dès juillet 2016, au lendemain des révélations de l’affaire« Panama Papers ». Elle a renforcé les modalités de tenue des registres des bénéficiaires effectifs. Elle a été transposée en droit français par l'ordonnance n°2020-115 du 12 février 2020 et le décret n°2020-119 du 12 février 2020, parus au journal officiel du 13 février 2020.

1. Le registre des bénéficiaires effectifs (RBE)

1.1. Définitions

1.1.1. RBE

Part intégrante du RCS, le registre des bénéficiaires effectifs recense les personnes physiques détenant directement ou indirectement plus de 25 % du capital ou des droits de vote d'une société ou la contrôlant.

1.1.2. Détention directe

La détention directe se caractérise par le fait que le dirigeant associé ou actionnaire est directement propriétaire des droits sociaux.

1.1.3. Détention indirecte

La détention des titres est dite indirecte lorsque le dirigeant détient une société qui possède elle-même les droits sociaux de la société concernée par l’obligation de déclarer un bénéficiaire effectif.

1.1.4. Notion de contrôle dans le cadre de l'identification du bénéficiaire effectif

L’article L. 233-3 du Code de commerce distingue les cas dans lesquels on peut considérer qu’il y a un contrôle. Cependant, le contrôle dans le cadre de l’identification du bénéficiaire effectif s’entend uniquement au sens des 3° et 4° du I de l'article L.233-3 du code de commerce à savoir :

« I. Toute personne, physique ou morale, est considérée, pour l'application des sections 2 et 4 du présent chapitre, comme en contrôlant une autre :

3° Lorsqu'elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société ;

4° Lorsqu'elle est associée ou actionnaire de cette société et dispose du pouvoir de nommer ou de révoquer la majorité des membres des organes d'administration, de direction ou de surveillance de cette société. »

1.1.5. Détermination des bénéficiaires effectifs

L’article L.561-2-2 du Code monétaire et financier définit les bénéficiaires effectifs comme les personnes physiques qui possèdent ou contrôlent la société ou pour le compte de qui une opération ou une activité est réalisée.

Sont considérées comme telles les personnes physiques qui :

- Soit détiennent, directement ou indirectement, plus de 25% du capital ou des droits de vote de la société ;

- Soit exercent, par tout autre moyen, un pouvoir de contrôle sur la société c'est-à- dire qu'elles déterminent en fait, par les droits de vote dont elles disposent, les décisions dans les assemblées générales de la société ou qu'elles disposent du pouvoir de nommer ou de révoquer la majorité des membres des organes d'administration, de direction ou de surveillance de la société.

1.1.6. Détermination du bénéficiaire effectif par défaut

Lorsqu'aucune personne physique n'a pu être identifiée, le bénéficiaire effectif à déclarer est le représentant légal de la société. Sont donc visés :

- Le gérant de SNC, société en commandite, SARL ou société civile ;

- Le directeur général de SA à conseil d'administration ;

- Le directeur général unique ou le président du directoire de SA à directoire ;

- Le président et, le cas échéant, le directeur général de SAS.

Si les représentants légaux sont des personnes morales, le bénéficiaire effectif est la ou les personnes physiques qui représentent légalement cette personne morale en application de l’article R561-1 du Code monétaire et financier.

Les directeurs généraux délégués sont exclus de cette liste limitative fixée par le texte.

1.2. Champ d'application

Le registre des bénéficiaires effectifs concerne :

- Les sociétés françaises (ayant leur siège social dans un département français),civiles, agricoles et commerciales, à l’exclusion de celles dont les titres sont admis à la négociation sur un marché réglementé et des établissements publics à caractère industriel et commercial ;

- Les sociétés commerciales étrangères (dont le siège se situe hors UE) ayant un établissement en France ;

- Les Groupements d’intérêt économique (GIE) et les groupements européensd’intérêt économique (GEIE) ;

- Les autres personnes morales devant être immatriculées au RCS, comme lesassociations qui émettent des obligations ou qui procèdent à des opérationsde change manuel.

-

2. RBE - Cadre légal

2.1 RBE - Formulaire à remplir

Le support de la déclaration des bénéficiaires effectifs a changé depuis l’adoption des dispositions de transposition en droit français de la directive (UE) 2018/843.

En effet, le DIBE (document d’identification des bénéficiaires effectifs) n’est plus valable depuis la mise à disposition le 09/03/2020 des nouveaux imprimés Cerfa.

Désormais, les entités assujetties au RBE doivent effectuer cette déclaration lors de l'immatriculation de la société via le formulaire M'BE (Cerfa 16062*01).

2.2 Contenu de la déclaration

L’article R.561-56 du Code monétaire et financier dispose que le RBE doit contenir :

« 1° S'agissant de la société ou de l'entité juridique, sa dénomination ou raison sociale, sa forme juridique, l'adresse de son siège social et, le cas échéant, son numéro unique d'identification complété par la mention RCS suivie du nom de la ville où se trouve le greffe où elle est immatriculée ;

2° S'agissant du bénéficiaire effectif :

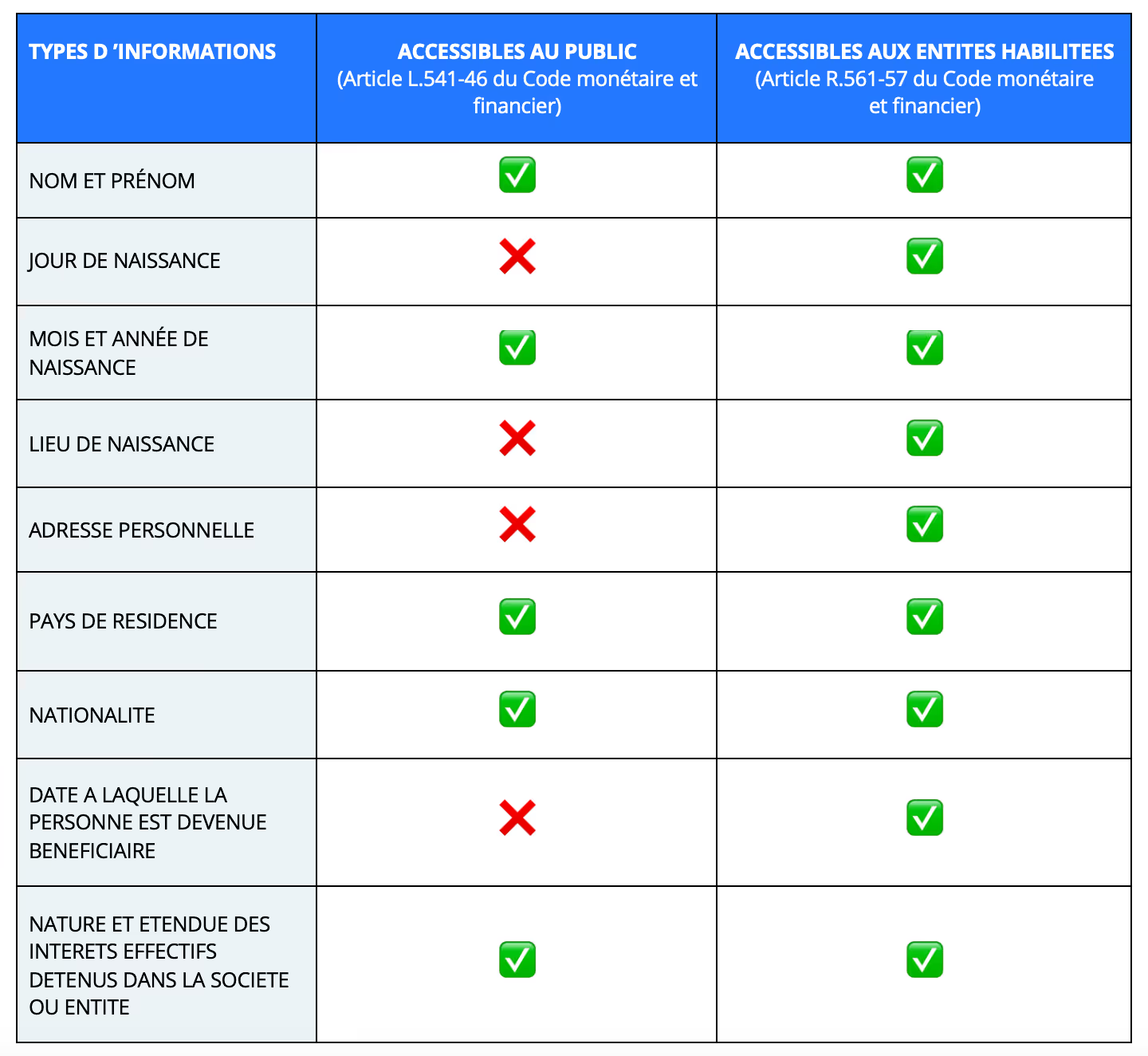

a) Les nom, nom d'usage, pseudonyme, prénoms, date et lieu de naissance, nationalité, adresse personnelle de la ou des personnes physiques ;

b) La nature et les modalités du contrôle exercé sur la société ou l'entité juridique mentionnée au 1°, déterminées conformément aux articles R. 561-1, R. 561-2 ou R.561-3, ainsi que l'étendue de ce contrôle ;

c) La date à laquelle la ou les personnes physiques sont devenues le bénéficiaire effectif de la société ou de l'entité juridique mentionnée au 1°. »

2.3 Modalités de déclaration

Il convient de noter que :

- Les sociétés et entités immatriculées au RCS antérieurement au 01/08/2017disposaient d'un délai expirant le 31/03/2018 pour remettre au greffe ces informations.

- Les sociétés et entités immatriculée au RCS à compter du 01/08/2017disposaient d'un délai de 15 jours à compter de la date d'immatriculation pour les remettre. Si elles n'y ont pas procédé, elles devront l'effectuer à l'avenir sous forme de déclaration au RCS et non plus par l'intermédiaire du dépôt d'un document relatif aux BE.

- Pour une Société ou entité immatriculée au RCS qui n'est pas un placement collectif : « les informations relatives au BE doivent être déclarées au RC simultanément à la demande d'immatriculation dans un intercalaire M'BE à la suite d'un imprimé M0 ou M2 (immatriculation sur transfert de siège social).

Depuis le 1 er avril 2021, les entreprises peuvent accomplir cette formalité par le guichet électronique de formalités des entreprises. A noter : cette faculté sera obligatoire en 2023.

2.4 Mise à jour

Une fois la déclaration initiale effectuée, il convient de la tenir à jour en application de l’article R.561-55 du Code monétaire et financier qui dispose qu’une nouvelle déclaration doit être déposée dans les 30 jours de tout fait ou acte rendant nécessaire la rectification ou le complément des informations mentionnées dans l’imprimé M’BE.

2.5 Publicité du RBE

Les modalités d’accès aux informations du registre des bénéficiaires effectifs ont été réformées (article L.561-46 du Code monétaire et financier).

Ainsi une copie intégrale de la déclaration des informations relative aux bénéficiaires effectifs ne peut être donnée qu’aux personnes autorisées, sur présentation d’une demande de communication :

- Soit directement au greffe, sous forme papier ;

- Soit par l’intermédiaire du GIE Infogreffe.

Il résulte de l’article R.561-58 du Code monétaire et financier que dans le cadre de la mise en œuvre des mesures de vigilance, les personnes assujetties à la lutte contre le blanchiment et le financement du terrorisme ont accès à l'intégralité des informations relatives aux bénéficiaires effectifs à condition d'avoir établi une déclaration signée parle représentant légal de la personne assujettie ou par une personne dûment habilitée en son sein.

Cette déclaration comporte la désignation de la personne assujettie et, le cas échéant de son représentant légal, et indique que la personne assujettie appartient à l'une des catégories de personnes définies à l'article L. 561-2 du Code monétaire et financier.

L'accès aux informations relatives aux bénéficiaires effectifs est gratuit, quelles que soient les modalités de consultation ou de communication de ces informations.

3. RBE - Conséquences du défaut ou de l'absence de déclaration

3.1. La procédure d'injonction de déclaration

Le président du tribunal de commerce dispose d’un pouvoir d’injonction de déclaration au RCS des informations relatives aux bénéficiaires effectifs.

D’office ou sur requête du procureur de la République, ou de toute personne justifiant y avoir intérêt, il a donc le pouvoir de rendre des ordonnances afin d’enjoindre à toute entité de procéder ou faire procéder à la déclaration au RCS des informations relatives aux bénéficiaires effectifs, au besoin sous astreinte.

Il peut également désigner un mandataire chargé d’accomplir cette formalité de déclaration. Lorsque la personne n’exécute pas l’injonction qui lui est faite, le greffier en avise le procureur de la République.

Il s’agit d’un mécanisme analogue à celui qui existe pour l’injonction de dépôt des comptes, mais le régime juridique n’est pas rigoureusement identique.

3.2. Les sanctions pénales

Le non-respect de l’obligation de déclaration des informations relatives aux bénéficiaires effectifs ou une déclaration comportant des informations inexactes ou incomplètes est constitutif d’un délit pénal.

Celui-ci est puni de lourdes sanctions, en application de l’article L.574-5 du Code de commerce, que ce soit pour la personne physique ou la personne morale auteur de l’infraction.

Les personnes physiques encourent 6 mois d’emprisonnement et 7500 euros d’amende et des peines complémentaires :

- Interdiction de gérer ;

- Privation partielle des droits civils et civiques.

Les personnes morales encourent une amende maximale de 37 500 euros et despeines complémentaires :

- Dissolution ;

- Placement sous surveillance judiciaire ;

- Fermeture des établissements ;

- Exclusion des marchés publics ;

- Interdiction de faire une offre au public ou de faire admettre ses titres sur un marché réglementé (sociétés cotées) ;

- Interdiction d’émettre des chèques ou d’utiliser des cartes de paiement ;

- Affichage de la décision ou sa diffusion par tout moyen de communication

- électronique (publication sur un site internet par ex.)

Vous n’avez pas trouvé de réponse à vos questions ?